Nachdem der Rat der EU unter der belgischen Ratspräsidentschaft aufgrund fortlaufender divergierender Meinungen innerhalb der Mitgliedstaaten keine Allgemeine Ausrichtung zum Vorschlag der Europäischen Kommission für eine Revision der Energiebesteuerungsrichtline vereinbaren konnte, hat die polnische Ratspräsidentschaft am 20. Januar einen neuen Kompromissvorschlag für eine Überarbeitung der Richtlinie präsentiert.

Hintergrund

Die Europäische Kommission schlug bereits am 14. Juli 2021 eine Überarbeitung der Energiebesteuerungsrichtlinie vor, um die Besteuerung von Energieerzeugnissen mit der neuen Energie-und Klimapolitik der EU in Einklang zu bringen. Als Teil des Fit für 55-Pakets sollte die Richtlinie dahingehend angepasst werden, dass Erzeugnisse aus Energieträgern in Abhängigkeit von deren Nachhaltigkeit und Energiegehalt unterschiedlich hoch besteuert werden. Diesbezüglich sieht die Richtlinie Mindeststeuersätze vor.

Das Steuerrecht fällt primär in den Zuständigkeitsbereich der EU-Mitgliedstaaten (nationale Steuerhoheit). Deshalb kann die EU nur ausnahmsweise in Steuerfragen gesetzgeberisch tätig werden. In diesen eng umrissenen Ausnahmefällen findet kein ordentliches, sondern ein besonderes Verfahren statt – das sogenannte Konsultationsverfahren. Der Rat der EU (bestehend aus je einem Vertreter jedes EU-Mitgliedstaates auf Ministerebene) ist hierbei privilegierter Gesetzgeber und muss eine einstimmige Annahme erzielen. Das Europäische Parlament kann den Kompromiss des Rates billigen, ablehnen oder Änderungen vornehmen. Der Rat ist jedoch rechtlich nicht verpflichtet, den Standpunkt des Parlaments zu berücksichtigen.

Die ungarische Ratspräsidentschaft hatte im vergangenen Halbjahr mehrere Kompromissvorschläge mit Änderungen zum Kommissionsvorschlag veröffentlicht, für die jedoch allesamt nicht die erforderliche Einstimmigkeit im Rat gefunden werden konnte. Am 20. Januar hat nun auch die amtierende polnische Ratspräsidentschaft einen auf den bisherigen Kompromissvorschlägen aufbauenden neuen Vorschlag vorgelegt.

Wesentliche Inhalte des Kompromissvorschlages der polnischen Ratspräsidentschaft

Wie bereits im letzten Kompromissvorschlag der ungarischen Ratspräsidenschaft vorgesehen, soll ein neues Stufensystem hinsichtlich der Geltung der Mindeststeuersätze eingeführt werden. Der Zeitpunkt der Geltung der ersten Mindeststeuersätze wäre der 1. Januar 2028; ab dem 1. Januar 2033 sollen die Mindeststeuersätze sodann erhöht werden. Ab dem 1. Januar 2038 sollen schließlich nochmals erhöhte Mindeststeuersätze gelten. Es wird weiterhin zwischen der Verwendung eines Energieträgers als Kraftstoff und als Heizstoff unterschieden, woraus sich große Unterschiede im Hinblick auf die Besteuerung ergeben.

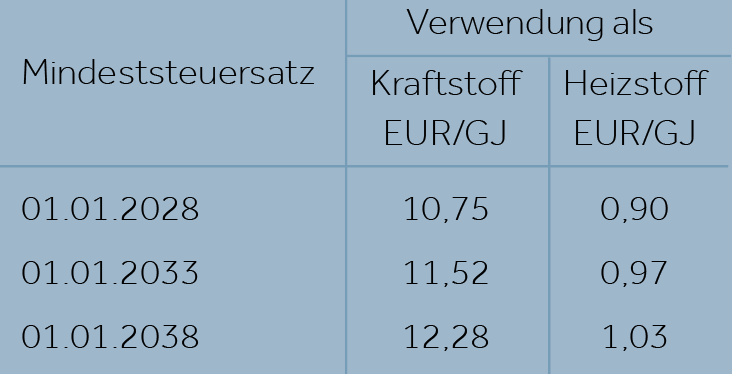

Unter die erste Steuersatzkategorie sollen im Wege einer Negativformulierung alle Energieerzeugnisse fallen, die nicht unter die Kategorien 2 oder 3 fallen. Damit fallen unter diese erste Steuersatzkategorie insbesondere konventionelle fossile Energieträger wie Gasöl und Benzin oder nicht nachhaltige Biokraftstoffe.

In Deutschland gelten nach deutschem Energierecht für diese Energieträger höhere Steuersätze: für Benzin etwa stets circa 20 EUR/GJ und für Gasöl ca. 15 EUR/GJ bei einer Verwendung als Kraftstoff und ca. 2,20 EUR/GJ bei einer Verwendung als Heizstoff.

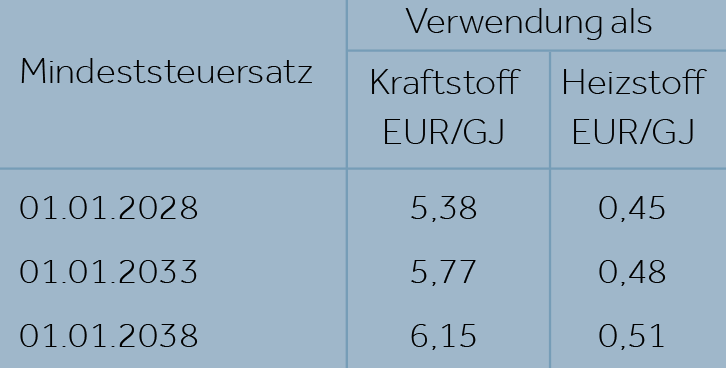

Die zweithöchste Steuersatzkategorie gilt für nachhaltige Biokraftstoffe und Biogas mit Ausnahme von Biokraftstoffen und Biogas aus Nahrungs- und Futtermitteln.

Für diese Erzeugnisse gilt in Deutschland ein Steuersatz in Höhe von 3,90 EUR/GJ bei einer Verwendung als Kraftstoff und in Höhe von 2,20 EUR/GJ bei einer Verwendung als Heizstoff.

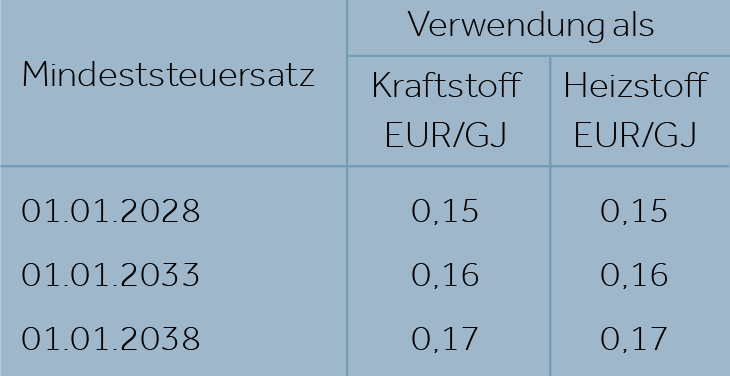

Die dritte Steuersatzkategorie betrifft schließlich erneuerbare Kraftstoffe nicht-biologischen Ursprungs, fortschrittliche nachhaltige Biokraftstoffe sowie flüssige Biobrennstoffe und Biogas (z.B. erneuerbarer Wasserstoff).

Bei dieser Steuerkategorie gelten die genannten Steuersätze ausnahmsweise sowohl im Falle einer Verwendung der Energieträger als Kraftstoff als auch bei einer Verwendung als Heizstoff. Eine wichtige Ausnahme betrifft diesbezüglich jedoch Energieträger, die zur Erzeugung von Elektrizität verwendet werden: diese sind von der Besteuerung befreit. In Deutschland gilt indes für diese Energieträger keine Sonderregelung, d.h., bis auf Weiteres der höchste Steuersatz von circa 20 EUR/GJ. Damit liegt die Energiebesteuerung in Deutschland momentan insgesamt deutlich über den vom Rat vorgeschlagenen Mindeststeuersätzen.

Schließlich ist auch in diesem Kompromissvorschlag vorgesehen, dass Siedlungsabfälle sowie gefährliche Abfälle, die als Brennstoff verwendet werden, weiterhin vom Anwendungsbereich der Richtlinie ausgenommen werden. Damit bleibt Energie aus der thermischen Abfallverwertung auch in diesem neuen Kompromissvorschlag weiterhin von der Besteuerung befreit.

Bewertung

Der Vergleich zu der Besteuerung in Deutschland zeigt, dass die in dem Kompromissvorschlag vorgesehenen Mindeststeuersätze teilweise sehr deutlich unter den nach deutschem Recht geltenden Mindeststeuersätzen liegen. Somit wäre die Einführung der hier vorgeschlagenen Mindeststeuersätze für Unternehmen und Verbraucher in Deutschland sogar sehr vorteilhaft, weil die Höhe der Energiebesteuerung damit insgesamt sinken würde.

Des Weiteren ist sehr positiv, dass aus der thermischen Abfallverwertung stammende Energie auch in diesem neuen Kompromissvorschlag weiterhin von einer Besteuerung befreit bleiben soll. Im Kompromissvorschlag wird ausdrücklich ausgeführt, dass die Einbeziehung von Energie aus der thermischen Verwertung von gefährlichen Abfällen und Siedlungsabfällen dazu führen könnte, dass Abfälle anstatt in thermischen Behandlungsanlagen verwertet zu werden, auf Deponien verbracht und beseitigt werden könnte, was negative Umweltauswirkungen zur Folge hätte (insbesondere aufgrund der entstehenden Methanemissionen) und gegen die EU-Abfallhierarchie verstoßen würde. Ebenso könnte die Einbeziehung von Siedlungsabfällen und gefährlichen Abfälle, die als Brennstoff verwendet werden, dazu führen, dass diese Abfälle in Drittstaaten verbracht werden, was ebenfalls negative Auswirkungen auf die Umwelt haben würde. Diese Ausführungen sind aus Sicht des BDE absolut zutreffend und spiegeln die Position des Verbandes wider.

Zeitplan

Es ist weiterhin völlig offen, inwiefern unter der polnischen Ratspräsidentschaft Fortschritte in Bezug auf dieses Dossier gemacht werden. Die ungarische Ratspräsidentschaft hat im vergangenen Halbjahr mehrere Kompromisstexte veröffentlicht, die allesamt nicht zum Erfolg geführt haben. Vor diesem Hintergrund scheint man von der erforderlichen Einstimmigkeit im Rat nach aktuellem Stand weiterhin weit entfernt zu sein.

│Download BDE/VOEB Europaspiegel Februar 2025│